Glossar der Fachbegriffe

- Artisanaler und Kleinbergbau (ASM, Artisanal and Small-scale Mining)

Die OECD definiert ASM als „mit und ohne Lizenz betriebener Bergbau mit hauptsächlich sehr einfachen Erforschungs-, Abbau-, Verarbeitungs- und Transportmethoden. Der artisanale und Kleinbergbau erfordert in der Regel nur wenig Kapital, aber zahlreiche Arbeitskräfte. Dazu gehören Männer und Frauen, die jeweils allein arbeiten, oder aber auch ganze Familien, firmen, genossenschaftsähnliche oder andere rechtliche Zusammenschlüsse sowie Unternehmen mit Hunderten oder gar Tausenden Bergarbeitern.

- Blockchain

Eine Blockchain ist eine verteilte Datenbank, die verwendet wird, um eine ständig wachsende Liste von Datensätzen zu verwalten, die als Blöcke bezeichnet werden. Einmal aufgezeichnet, können die Daten in einem bestimmten Block nicht mehr geändert werden, ohne die gesamte Kette zu beschädigen. Dies bietet die Möglichkeit, Transaktionen zuverlässig aufzuzeichnen und mit Zustimmung aller Beteiligten in der Lieferkette nachzuvollziehen. Diese Vorgehensweise wird von vielen Anbietern zunehmend in Supply-Chain-Mapping-Software für die unternehmensübergreifende Datenerfassung eingesetzt.

- Konflikt- und Hochrisikogebiete (CAHRAs)

Nach Angaben der OECD-Leitsätze zur Erfüllung der Sorgfaltspflicht (OECD DDG) sind CAHRAs „durch das Vorhandensein von bewaffneten Konflikten, weit verbreiteter Gewalt oder anderen Risiken einer Schädigung von Menschen“ gekennzeichnet. „Hochrisikobereiche sind Gebiete, in denen ein hohes Risiko für Konflikte oder weit verbreitete oder schwere Missbräuche im Sinne von Anhang II Absatz 1 der Richtlinie besteht.“ Die Definition von CAHRAs in der EU-Verordnung unterscheidet sich von derjenigen der OECD DDG.

- Vorlage zur Meldung von Konfliktmineralen (Conflict Minerals Reporting Template)

Die Vorlage zur Meldung von Konfliktmineralen (CMRT) ist eine kostenlose, standardisierte Berichtsvorlage, die die RMI in Zusammenarbeit mit Mitgliedern von RMI, AIAG und JEITA erstellt hat. Die CMRT erleichtert den Informationstransfer durch die gesamte Lieferkette im Hinblick auf das Ursprungsland des Minerals und die verwendeten Verhüttungsbetriebe und Scheideanstalten. Sie unterstützt die Einhaltung der Gesetzgebung und die Einhaltung der OECD-Leitsätze für die Erfüllung der Sorgfaltspflicht. Darüber hinaus erleichtert die Vorlage die Identifizierung neuer Verhüttungsbetriebe und Scheideanstalten, die gemäß OECD-Schritt 4 potenziell an unabhängigen Sicherungsprogrammen Dritter teilnehmen. Die CMRT soll Lieferanten und ihren Kunden helfen, indem sie die Konsistenz und Effizienz bei der Datenaustauscherklärung im Rahmen der Due-Diligence-Prüfung fördert. Die CMRT ist so konzipiert, dass sie dem Standard IPC-1755 für den Datenaustausch für Konfliktminerale entspricht. Häufig ermöglichen IT-Lösungsanbieter es, dass Unternehmen die CMRT im MS-Excel-Format hochladen, um sie direkt in ihre IT-Umgebung einzufügen.

- Plan für Korrekturmaßnahmen

Ein Plan für Korrekturmaßnahmen ist ein schrittweiser Maßnahmenplan, der Probleme in der Lieferkette adressiert und häufig bei Audits verwendet wird. Er sollte konkrete Verantwortlichkeiten und Maßnahmen zur Prävention, Minderung und Abhilfe innerhalb eines festgelegten Zeitrahmens umfassen.

- Offenlegung

Nach Angaben der OECD müssen „Unternehmen sicherstellen, dass Informationen über alle wesentlichen Angelegenheiten im Zusammenhang mit ihren Aktivitäten, ihrer Struktur, ihrer finanziellen Situation, ihrer Leistung, ihrem Eigentum und ihrer Unternehmensführung rechtzeitig und korrekt offengelegt werden. Diese Informationen sind für das Unternehmen als Ganzes und gegebenenfalls auch für Geschäftsbereiche oder geografische Gebiete anzugeben. Die Offenlegungsrichtlinien der Unternehmen müssen auf die Art, die Größe und den Standort des Unternehmens zugeschnitten sein, wobei Kosten, Geheimhaltungserfordernisse und andere Wettbewerbsbedenken gebührend berücksichtigt werden müssen.“

Hier finden Sie die OECD-Leitsätze für das MNEs-Dokument

- Dodd-Frank-Gesetz Abschnitt 1502

Gesetz, das von den bei der Securities and Exchange Commission (SEC) meldepflichtigen Unternehmen (gemäß Abschnitt 13[a] oder 15[d] des Börsengesetzes) in den USA verlangt, festzustellen und zu melden, ob „Konfliktminerale“ aus der DR Kongo und ihren 9 Nachbarländern in ihren Lieferketten vorhanden sind. Dieses Gesetz, das derzeit überarbeitet wird, verbietet nicht die Verwendung von „Konfliktmineralen“.

- Nachgelagerte Unternehmen

Hierzu zählen alle den Verhüttungsbetrieben und Scheideanstalten nachgelagerten Unternehmen (siehe FAQ 5). Zu den nachgelagerten Unternehmen gehören „Metallhändler und -börsen, Banken, andere Organisationen, die Gold lagern oder verwahren, Komponentenhersteller, Produkthersteller, Erstausrüster, Schmuckhersteller, Einzelhändler und andere Unternehmen, die Metalle bei der Herstellung von Produkten verwenden, wie beispielsweise Hersteller und Einzelhändler von Elektronikgeräten und/oder medizinischen Geräten.“ (Weitere Informationen finden Sie in den Leitsätzen zur Erfüllung der Sorgfaltspflicht: Umsetzung konfliktfreier Lieferketten für Minerale und insbesondere in derleicht verständlichen Kurzfassung der OECD).

- Due Diligence/Erfüllung der Sorgfaltspflicht

Unter Due Diligence versteht man die Prozesse, durch die Unternehmen ihre tatsächlichen und potenziellen negativen Auswirkungen identifizieren, verhindern, mindern und darüber Rechenschaft ablegen können (OECD-Leitsätze für multinationale Unternehmen, Kapitel II - Allgemeine Richtlinien, Absatz 10). Due Diligence kann in umfassendere Risikomanagementsysteme des Unternehmens integriert werden, sofern sie über die bloße Identifizierung und Verwaltung wesentlicher Risiken für das Unternehmen selbst hinausgeht und auch die Risiken von Schäden im Zusammenhang mit den von den Leitsätzen abgedeckten Bereichen umfasst (OECD-Leitsätze für die Erfüllung der Sorgfaltspflicht für ein verantwortungsvolles Geschäftsgebaren - Entwurf 2.1, Seite 8). Eine vollständige Beschreibung der Risiken finden Sie auf Seite 6 der leicht verständlichen Kurzfassung der OECD-Leitsätze.

- Systeme zur Erfüllung der Sorgfaltspflicht in der Lieferkette

Systeme zur Erfüllung der Sorgfaltspflicht in der Lieferkette sind Initiativen, die zur Umsetzung der Ziele der EU-Verordnung beitragen können und die „darauf abzielen, den Zusammenhang zwischen Konflikten und der Beschaffung von Zinn, Tantal, Wolfram und Gold zu durchbrechen [...] Solche Systeme verwenden unabhängige externe Audits, um Verhüttungsbetriebe und Scheideanstalten zu zertifizieren, die ihrerseits über Systeme verfügen, die eine verantwortungsvolle Beschaffung von Mineralen gewährleisten [...] Die Methodik und Kriterien, nach denen solche Systeme als den Anforderungen dieser Verordnung gleichwertig anerkannt werden, müssen in einem delegierten Rechtsakt festgelegt werden. Das Ziel ist es, Unternehmen, die Mitglieder dieser Systeme sind, die Einhaltung dieser Verordnung zu ermöglichen und ein doppeltes Auditing zu vermeiden” (EU-Verordnung über Konfliktmineralen).

- EU-Verordnung

Ab dem 1. Januar 2021 müssen Unternehmen die Verordnung (EU) 2017/821 zur Festlegung von Pflichten zur Erfüllung der Sorgfaltspflichten in der Lieferkette für Unionseinführer von Zinn, Tantal, Wolfram, deren Erzen und Gold aus Konflikt- und Hochrisikogebieten (CAHRAs) einhalten, sofern die jährlichen Einfuhrmengen di

- Ex-post-Kontrollen

Gemäß der EU-Verordnung führen die zuständigen Behörden der EU-Länder Nachprüfungen durch, um sicherzustellen, dass Importeure von Mineralen oder Metallen die Verordnung einhalten. Die Kommission hat den zuständigen Behörden der EU-Länder klare Leitlinien bereitgestellt, wie solche Ex-post-Kontrollen durchzuführen sind. Die zuständigen Behörden prüfen, wie die Unternehmen die Verordnung eingehalten haben.

- Beschwerden

Beschwerden sind formelle und schwerwiegende Bedenken und Behauptungen, die von einer interessierten Partei (Betroffene oder Whistleblower) vorgebracht werden, die einen Schaden, ein Anliegen oder eine Unzufriedenheit aufgrund von Aktivitäten des Unternehmens oder seiner Lieferanten und damit verbundenen Auswirkungen entlang der Lieferkette betreffen. Die Beschwerde beinhaltet die Erwartung, dass eine Reaktion oder eine Korrekturmaßnahme seitens des Unternehmens erfolgt. Die Verfahren zum Umgang mit den Beschwerden legen fest, welche Schritte Whistleblower unternehmen können, um eine Meldung zu erstellen (inkl. der dafür verfügbaren Werkzeuge, wie z. B. spezielle Hotlines usw.), und wie diese Meldungen von speziell damit beauftragten Mitarbeitern behandelt werden müssen.

- Beschwerde- und Whistleblowing-Mechanismen

Die in einer Wechselbeziehung stehenden Prozesse, die die Durchführung eines Beschwerdeverfahrens unterstützen, wie z. B. die Annahme/den Erhalt einer Beschwerde oder Klage, die Untersuchung und die Reaktion auf eine Beschwerde oder Klage.

- Managementsystem

Ein Managementsystem ist ein System zur Erfüllung der in einer Richtlinie vorgegebenen Verpflichtungen. Es umfasst typischerweise die Richtlinie, Verfahren, Ressourcen, Rollen, Verantwortlichkeiten, Berichtspflichten und -methoden, Datenmanagement und Infrastruktur, die für die Erfüllung der Richtlinie erforderlich sind. Weitere Informationen finden Sie im Abschnitt FAQs.

- Schadensminderung

Eine Schadensminderung ist notwendig, sobald die Gefahr besteht, dass durch Ihre Geschäftstätigkeit Schaden entsteht oder fortbesteht. Hierzu gehören der Beitrag zu schwerwiegendem Missbrauch, die direkte und indirekte Unterstützung nichtstaatlicher bewaffneter Gruppen oder öffentlicher oder privater Sicherheitskräfte oder unzureichende, fehlerhafte und betrügerische Lieferkettennachweise und/oder Rückverfolgbarkeit. Durch einen zusammen mit Lieferanten und Interessengruppen erarbeiteten Risikomanagementplan können Sie dennoch Mineralen aus diesen Gebieten und von diesen Lieferanten beziehen und in diesem Zuge die negativen Auswirkungen minimieren, die mit den jeweiligen Risiken verbunden sind. Die Reduktion von Risiken erfolgt zum einen, sobald Risiken identifiziert werden. Falls Schäden bereits eingetreten sind, zielt der Prozess darauf ab, ihre negativen Auswirkungen zu reduzieren. Wenn eine negative Auswirkung eintritt, muss auch eine Schadensbehebung erfolgen.

- Die OECD-Leitsätze für die Erfüllung der Sorgfaltspflicht zur Förderung verantwortungsvoller Lieferketten für Minerale aus Konflikt- und Hochrisikogebieten

Ein Rahmenwerk für die Due Diligence, das entwickelt wurde, um es Unternehmen zu ermöglichen, Risiken im Hinblick auf Konfliktminerale in ihren Lieferketten zu identifizieren und zu managen. Es besteht aus dem folgenden 5-Schritte-Rahmen. (1) Aufbau eines soliden Unternehmensmanagementsystems. (2) Ermittlung und Bewertung von Risiken entlang der Lieferkette. (3) Gestaltung und Umsetzung einer Strategie zur Risikobekämpfung. (4) Durchführung eines unabhängigen Audits durch Dritte zu den Sorgfaltspflicht-Aktivitäten der Verhüttungsbetrieben/Scheideanstalten. (5) Jährlicher Bericht zur Erfüllung der Sorgfaltspflicht in der Lieferkette. Die OECD DDG beinhalten separate Ergänzungen für die 3T (Zinn, Tantal und Wolfram) sowie für Gold. Die OECD empfiehlt KMU, die OECD DDG entsprechend ihrer eigenen Größe und ihres Risikoprofils anzupassen.

- Abhilfemaßnahmen

In den OECD-Leitsätzen für die Erfüllung der Sorgfaltspflicht für verantwortungsvolles Geschäftsgebaren heißt es, dass sich die Abhilfemaßnahmen sowohl auf „die Prozesse der Bereitstellung von Abhilfen für nachteilige Auswirkungen als auch auf die wesentlichen Ergebnisse bezieht, die den nachteiligen Auswirkungen entgegenwirken oder sie ausgleichen können, einschließlich: Entschuldigungen, Rückerstattung oder Rehabilitation, finanzielle oder nichtfinanzielle Entschädigung (einschließlich der Einrichtung von Entschädigungsfonds für Opfer oder für künftige Aufklärungs- und Bildungsprogramme), Strafsanktionen (strafrechtliche oder administrative Sanktionen, wie beispielsweise Geldbußen) sowie die Vermeidung von Schäden durch beispielsweise Unterlassungsklagen oder Garantien der Nicht-Wiederholung“ (OECD-Leitzsatz zur Due Diligence für ein verantwortungsvolles Geschäftsgebaren, Entwurf 2.1, Seite 7).

- Angemessene Überprüfung des Ursprungslandes (RCOI, Reasonable Country of Origin Inquiry)

Eine Untersuchung, die durchgeführt wird, um festzustellen, ob Anteile von Zinn, Tantal, Wolfram und Gold (3TGs) in einer Lieferkette aus einem Konfliktgebiet oder einem Hochrisikogebiet oder aus Recycling- oder Sekundärquellen stammen. Die Bedeutung einer „angemessenen Überprüfung“ hängt von mehreren Faktoren ab, wie beispielsweise der Größe des Unternehmens, seinen Produkten, der Transparenz seiner Lieferkette und seinen Lieferantenbeziehungen. Die Responsible Minerals Initiative (RMI) stellt ihren Mitgliedern eine Liste mit Informationen über Herkunftsländer als Quelle von Konfliktmineralen in 3TG-Lieferketten zur Verfügung, um Unternehmen bei der Einhaltung der OECD DDG zu unterstützen. Siehe RCOI-Liste (vollständige Liste nur für Mitglieder verfügbar).

- Risiken und Risikobewertung

Risiken beziehen sich auf die potenziell negativen Auswirkungen, die der Betrieb eines Unternehmens durch seine Geschäftspraktiken, seine Beziehungen zu Lieferanten und seine Beziehungen zu anderen Unternehmen in der Lieferkette haben könnte. Durch seinen Due-Diligence-Prozess identifiziert ein Unternehmen das potenzielle Risiko, direkt oder indirekt (z. B. über seine Lieferkette) Minerale aus unverantwortbarem Abbau und Verarbeitung in CAHRAs zu beziehen. Ein Unternehmen führt eine Risikobewertung durch, indem es die tatsächlichen Umstände prüft, die mit seiner Geschäftstätigkeit verbunden sind und das entsprechende Risikoniveau im Vergleich zu den Anforderungen nationaler und internationaler Gesetze und Normen bewertet.

- Software as a Service (SaaS)

SaaS ist ein Modell der Softwarelizenzierung und -bereitstellung, bei dem die Software auf Abonnementbasis bereitgestellt und zentral gehostet wird. Die Benutzer greifen in der Regel über einen Webbrowser darauf zu.

- Kleine und mittlere Unternehmen

In der EU setzt sich die „Kategorie der Kleinstunternehmen, kleinen und mittleren Unternehmen (KMU) aus Unternehmen zusammen, die weniger als 250 Personen beschäftigen und einen Jahresumsatz von höchstens 50 Mio. EUR und/oder eine jährliche Bilanzsumme von höchstens 43 Mio. EUR aufweisen.“

- Software zur Abbildung der Lieferkette (Supply chain mapping software)

Software-Tools zur Abbildung der Lieferkette helfen Unternehmen, Daten aus ihrer Lieferkette zu erfassen, zu übermitteln und zu verstehen. Dies geschieht in der Regel über eine Online-Plattform. Die Tools ermöglichen es Unternehmen, Informationen aus der Lieferkette zentral zu erfassen, zu analysieren und effizient zu verarbeiten. Darüber hinaus kann die Software Unternehmen dabei unterstützen, dass die Daten, die sie von Lieferanten erfasst haben, mit allen notwendigen Gesetzen oder Richtlinien, zu deren Einhaltung bzw. Konformität sie verpflichtet sind, oder die sie anstreben, in Einklang stehen.

- Audit durch Dritte

Ein Audit durch Dritte im Rahmen der OECD DDG ist ein Prozess, bei dem ein unabhängiger Dritter die Konformität mit den 5 Schritten zur Einhaltung der Sorgfaltspflicht überprüft. Der Auditor untersucht Aktivitäten, Prozesse und Systeme, die ein Unternehmen zur Durchführung einer Due-Diligence-Prüfung für seine Lieferketten verwendet. Gemäß der EU-Verordnung über Konfliktminerale (Artikel 6) muss der Auditor die Konformität mit der Verordnung über die Managementsysteme der Importeure, das Risikomanagement und die Offenlegung von Informationen bewerten. Der Auditor gibt dem geprüften Unternehmen Empfehlungen, wie es seine Due-Diligence-Verfahren verbessern kann. Importeure können von der Durchführung von Audits durch Dritte ausgenommen werden, wenn sie den Nachweis erbringen können, dass ihre Verhüttungsbetriebe/Scheideanstalten den Anforderungen der EU-Verordnung entsprechen. Diese Nachweise müssen unabhängige Prüfberichte enthalten.

- Rückverfolgbarkeit und Lieferkettennachweis

Nach den OECD DDG ist Rückverfolgbarkeit die Fähigkeit, die Herkunft zu identifizieren und festzustellen, durch wessen Hände die Minerale oder das Metall umgegangen ist, um schließlich herauszufinden, woher es genau stammt und unter welchen Umständen es bereitgestellt wurde. Die Rückverfolgbarkeit benötigt einen Prozess, bei dem der Weg der Minerale entlang der Lieferkette (vom Ursprungsort bis zu den Verhüttungsbetrieben/Scheideanstalten) nachverfolgt wird. Die Dokumentation, die die Reihenfolge der Personen und Unternehmen aufzeichnet, die die Verantwortung für die Minerale während ihres Weges entlang der Lieferkette übernehmen, wird als Lieferkettennachweis bezeichnet. Zu beachten ist dabei, dass ständig neue Technologien zur Ortung und Verfolgung von Minerale entwickelt werden.

- Vorgelagerte Unternehmen

Dazu gehören „Bergleute (artisanale und Kleinproduzenten, aber auch Großproduzenten), lokale Händler und Exporteure aus dem Ursprungsland des Minerals, internationale Konzentrathändler, Aufbereiter von Mineralen, Verhüttungsbetriebe und Scheideanstalten.“

- Whistleblower

Jeder Mitarbeiter, Auftragnehmer, Kunde und/oder Dritte, der Klagen und/oder Beschwerden zu den Aktivitäten und Auswirkungen eines Unternehmens bzw. der Auftragnehmer des Unternehmens vorbringt.

FAQ über die OECD-Leitsätze zur Erfüllung der Sorgfaltspflicht

Dieser Abschnitt gibt Antworten auf einige der dringendsten Fragen, die sich KMU im Zusammenhang mit Due Diligence stellen.

Häufig gestellte Fragen von KMU zu Due Diligence

Einfach ausgedrückt, ist Due Diligence die Art und Weise, wie ein Unternehmen Risiken erkennt, managt und kommuniziert. Dazu gehören die Risiken, die es für andere generiert, und die Risiken, denen es durch seine strategischen und operativen Entscheidungen und Maßnahmen ausgesetzt ist.

Eine technische Beschreibung von Due Diligence würde wie folgt lauten: die Prozesse, durch die Unternehmen ihre tatsächlichen und potenziellen negativen Auswirkungen identifizieren, verhindern, mindern und Rechenschaft ablegen (OECD-Leitsätze für multinationale Unternehmen, Kapitel II - Allgemeine Richtlinien, Absatz 10). Due Diligence für die Lieferkette ist ein laufender, proaktiver und reaktiver Prozess, durch den Unternehmen ihre Käufe und Verkäufe überwachen und managen, um sicherzustellen, dass sie nicht zu Konflikten oder damit verbundenen negativen Auswirkungen beitragen.

Due Diligence kann in umfassendere Risikomanagementsysteme des Unternehmens integriert werden, sofern sie über die bloße Identifizierung und das Management wesentlicher Risiken für das Unternehmen selbst hinausgeht und auch die Risiken von Schäden im Zusammenhang mit den von den OECD-Leitsätzen abgedeckten Bereichen umfasst (OECD-Leitsätze für die Erfüllung der Sorgfaltspflicht für ein verantwortungsvolles Geschäftsgebaren - Entwurf 2.1, Seite 8). Die leicht verständliche Anleitung der OECD-Leitsätze (Seite 6) enthält eine vollständige Beschreibung dieser Risiken.

Das Bestreben eines Unternehmens, sich als „konfliktfrei“ zu erklären, ist weder eine Empfehlung der OECD DDG noch eine Anforderung der EU-Verordnung.

Eine effektive Due Diligence für Ihre Lieferketten hilft Ihnen, verantwortungsvoll aus Konflikt- und Hochrisikogebieten (CAHRAs) zu beziehen und diese nicht aus Ihren Lieferketten auszuschließen. Diese Einbeziehung der CAHRAs war die ursprüngliche Absicht der OECD DDG und der EU-Verordnung.

Unabhängig davon, ob Sie die Due Diligence für Lieferketten einsetzen, um die Bezeichnung „konfliktfrei“ für Ihr Unternehmen oder Ihre Produkte in Anspruch nehmen zu können, können Sie bereits in Anspruch nehmen, Minerale verantwortungsvoll zu beziehen, wenn Sie die in den OECD DDG beschriebenen Due-Diligence-Schritte befolgen und eine deutliche Verbesserung Ihres Risikomanagementsystems nachweisen können.

Nur weil es für Ihr Unternehmen keine gesetzlichen Verpflichtungen gibt, bedeutet das nicht, dass Due Diligence für Sie nicht relevant oder nützlich ist. Darüber hinaus ist es möglich, dass Ihr Unternehmen in Zukunft entsprechende Verpflichtungen haben wird. Außerdem werden Sie angesichts des globalen Trends zur Due Diligence in allen Lieferketten für Minerale wahrscheinlich bald feststellen, dass Ihre Kunden zunehmend von Ihnen verlangen, eine Due Diligence durchzuführen. Eine entsprechende Vorsorge kann deshalb zukünftige Kosten und Unannehmlichkeiten sparen. Dies wird Ihnen auch helfen, Unternehmensrisiken zu kontrollieren und eine nachhaltige Wertschöpfung in Ihrem Unternehmen zu fördern.

Die Durchführung der Due Diligence wird einige Zeit und Ressourcen in Anspruch nehmen. Die benötigte Zeit hängt von Ihrer Größe und Ihrer Position in der Lieferkette, der Komplexität und dem Risikoprofil Ihrer Lieferketten, Ihrer Erfahrung beim Aufbau von Managementsystemen und Ihrem Zugang zu schnellen, angemessenen Lösungen ab. Tatsächlich kann ein Unternehmen eine Due Diligence auf die unterschiedlichsten Arten durchführen. Die OECD DDG sind auf diese Flexibilität ausgelegt. Als KMU haben Sie wahrscheinlich weniger Lieferanten als größere Unternehmen, und Sie unterhalten sehr wahrscheinlich langfristige Geschäftsbeziehungen zu ihnen. Dies sollte es Ihnen ermöglichen, die Informationen für die Einrichtung und Durchführung einer geeigneten Due Diligence innerhalb eines angemessenen Zeitrahmens schrittweise zu sammeln.

Wenn Sie ein Unternehmen mit vielen Lieferanten sind, sollten Sie in Betracht ziehen, sich einem Branchenverband anzuschließen, um Kapazitäten mit anderen Unternehmen zu bündeln und dadurch stärker agieren zu können. Überlegen Sie auch, Managementsysteme einzuführen (möglicherweise in Kombination mit einem Datenmanagementsystem, das die Erfassung und die Zusammenführung von Due-Diligence-Daten sowie eine entsprechende Berichterstellung unterstützen). Eine vollständige Liste der IT-Lösungen finden Sie in der Due-Diligence-Toolbox. Mit einem Datenmanagementsystem könnten Sie bei der Erfassung und Zusammenführung von Informationen Zeit einsparen. Sie können sich ganz auf die Minderung der Risiken konzentrieren, die Sie durch das System identifizieren.

Eine weitere Möglichkeit, Zeit und Geld zu sparen, ist der Einsatz integrierter softwarebasierter Datenmanagement- und Compliance-Lösungen. Diese können Ihnen helfen, die Effizienz zu steigern und so die Kosten zu minimieren, indem Sie die Maßnahmen zur Einhaltung verschiedener Gesetze und das Lieferantenmanagement kombinieren. Einige IT-Lösungen unterstützen Sie beispielsweise dabei, die Anforderungen/Leitsätze für eine verantwortungsvolle Beschaffung sowie verschiedene behördliche/gesetzliche Anforderungen gemeinsam und dabei kostengünstig zu erfüllen.

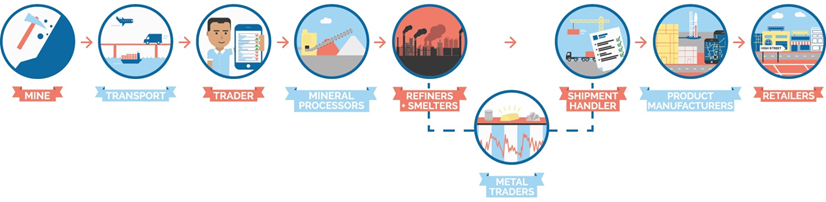

Die Begriffe „nachgelagert“ und „vorgelagert“ werden verwendet, um verschiedene Phasen der Produktionsprozesse und der Verwendung der Minerale in der Lieferkette und in der Industrie darzustellen. Einfach ausgedrückt sind vorgelagerte Unternehmen diejenigen, die in den Phasen vom Abbau bis zur Verhüttung und Veredelung tätig sind. Nachgelagerte Unternehmen sind solche, die die Ergebnisse aus Verhüttungsbetrieben und Scheideanstalten zu Halbfabrikaten und Endprodukten verarbeiten, wie die nachfolgend dargestellte Lieferkette veranschaulicht: Alle Unternehmen links von den Verhüttungsbetrieben und Scheideanstalten und diese selbst werden als vorgelagerte Unternehmen bezeichnet. Alle Unternehmen rechts von den Verhüttungsbetrieben und Scheideanstalten sind nachgelagerte Unternehmen. Je weiter ein Unternehmen nachgelagert ist, desto näher befindet es sich an den Endverbrauchern/Verbrauchern.

Überblick über eine Lieferkette für Minerale

Zu den Unternehmen, die den Verhüttungsbetrieben und Scheideanstalten nachgelagert sind, gehören Metallhändler und -börsen, Banken, andere Unternehmen, die Gold lagern und verwahren, Komponentenhersteller, Produkthersteller, Erstausrüster, Schmuckhersteller und Einzelhändler. Ebenso gehören Unternehmen dazu, die verarbeitete Metalle für die Herstellung von Produkten einsetzen, wie Hersteller und Händler von Elektronikgeräten und/oder medizinischen Geräten. Zu den vorgelagerten Unternehmen gehören diejenigen, die im Abbau tätig sind (artisanale und Kleinproduzenten, aber auch Großproduzenten), lokale Händler und Exporteure aus dem Ursprungsland des Minerals, internationale Konzentrathändler, Aufbereiter von Mineralen, Verhüttungsbetriebe und Scheideanstalten.

Die oben gezeigte Lieferkette ist vereinfacht und aggregiert dargestellt, um Ihnen die typischen Knoten oder Stufen der Lieferkette zu demonstrieren. Sie finden in jeder Stufe bzw. an jedem Knotenpunkt jedoch möglicherweise sehr viele weitere Akteure. So könnte es beispielsweise innerhalb der Stufe „Bergwerk“ zahlreiche sowohl kleine als auch große Bergbauunternehmen geben. Möglicherweise haben Sie auch unterschiedliche Spediteure, Händler und Aufbereiter von Mineralen in der Lieferkette. Die Stufe/der Knoten der „Verhüttungsbetriebe und Scheideanstalten“ wird allgemein als „Engstelle“ betrachtet. Sie liefern das Metall an zahlreiche nachgelagerte Unternehmen. Im Vergleich zur Anzahl der vor- und nachgelagerten Unternehmen gibt es relativ wenige Verhüttungsbetriebe und Scheideanstalten (siehe auch Frage 8), weshalb sie die Engstelle der Lieferketten für Mineralen darstellen.

Eine Unternehmensstrategie ist ein Dokument, das bestimmte Grundsätze und Verpflichtungen Ihres Unternehmens zu einem bestimmten Thema öffentlich festlegt. In diesem Fall würde die Strategie die Position Ihres Unternehmens in Bezug auf eine verantwortungsvolle Beschaffung festlegen und angeben, welche Erwartungen Sie an Ihre Lieferanten stellen, um die in der Strategie angegebenen Ziele zu erreichen. Anhang II der OECD DDG enthält eine Vorlage für eine Lieferkettenstrategie für eine verantwortungsvolle globale Lieferkette für Minerale aus Konflikt- und Hochrisikogebieten (CAHRAs).

Dieser Anhang kann von allen Unternehmen in Lieferketten für Minerale genutzt und angepasst werden. Ihre Strategie muss Ihren Mitarbeitern und Lieferanten mitgeteilt werden, z. B. durch Veröffentlichung auf Ihrer Website und Aushänge in Ihren Büros und an Ihren Standorten, ebenso wie in Verträgen oder durch Versand an potenzielle und aktuelle Lieferanten und Kunden per Post oder E-Mail.

Die Responsible Mineral Initiative (RMI) veröffentlicht einen Link zur Lieferkettenstragie jeder konformen Schmelze und Raffinerie aus ihrem Bewertungsprogramm von konformen Schmelzen und Raffinerien. Die RMI stellt auch einen Beschwerdemechanismus zur Verfügung, der als Beispiel genutzt werden kann.

Wenn Sie ein nachgelagertes Unternehmen sind, können Sie sich Beispiele für Strategien anderer großer Unternehmen ansehen, die im Hinblick auf verantwortungsvolle Beschaffung von Mineralen bereits aktiv sind. Wenn Sie ein mittleres vorgelagertes Unternehmen sind, finden Sie Beispiele für Strategien auf der Seite RMI-konforme Verhüttungsbetriebe und Scheideanstalten.

Wie Sie eine Strategie umsetzen, wird durch das darin festgelegte Verfahren bestimmt. Das Verfahren sollte das Managementsystem beschreiben, das Sie eingerichtet haben, um sicherzustellen, dass Sie die Verpflichtungen erfüllen, die Sie in Ihrer Strategie festgelegt haben. In diesem Verfahren sollte festgelegt werden, wer für die Überwachung der Durchführung verantwortlich ist und wann und unter welchen Umständen sie überarbeitet wird. Wenn Sie weitere Hinweise zur Einrichtung eines eigenen Managementsystems benötigen, verwenden Sie die „3Ps-Checkliste: Aufbau eines soliden Unternehmensmanagementsystems (OECD Schritt 1) durch Verantwortliche, Leitlinien und Prozesse (Anhang 1)“.

Wenn Sie ein nachgelagertes Unternehmen sind, bedeutet Due Diligence für Sie

Sie müssen die Verhüttungsbetriebe und Scheideanstalten in Ihrer Lieferkette identifizieren.

Die Responsible Mineral Initiative (RMI) hat eine Berichtsvorlage für Konfliktminerale (CMRT) entwickelt. Diese kostenlose, standardisierte Berichtsvorlage können Sie verwenden. Sie erleichtert den Informationstransfer entlang Ihrer Lieferkette vom Ursprungsland des Minerals bis zu den beteiligten Verhüttungsbetrieben und Scheideanstalten. Sie können diese Vorlage auch verwenden, um neue Verhüttungsbetriebe und Scheideanstalten zu identifizieren, die sich noch einem Audit unterziehen müssen. Einige Unternehmen verwenden die Vorlage im Original-Excel-Format, geben sie an ihre Lieferanten weiter und führen die Informationen dann zusammen. Andere Unternehmen mit mehreren Lieferanten bevorzugen möglicherweise den Einsatz von IT-Lösungen zur Automatisierung des Prozesses (eine Liste der IT-Anbieter finden Sie in der Due-Diligence-Toolbox).

Nachdem Sie die Verhüttungsbetriebe und Scheideanstalten identifiziert haben, überprüfen Sie, ob das/die Unternehmen das Audit erfolgreich bestanden hat/haben.Im Rahmen der EU-Verordnung wird die Kommission eine Liste der weltweit von ihr anerkannten verantwortungsvollen Verhüttungsbetriebe herausgeben, worin diejenigen aufgeführt sind, die ein von der Kommission anerkanntes Due-Diligence-System für die Lieferkette einsetzen. Auf der Website der RMI finden Sie eine Liste von Verhüttungsbetrieben und Scheideanstalten, die konform (mit den großen (RMAP) assessment protocols) sind und aktive Teilnehmer des Responsible Mineral Assurance Process (RMAP) sind (diese Teilnehmer müssen ein RMAP Assessment durchlaufen).

Bewertung der Due-Diligence-Systeme von Verhüttungsbetrieben und Scheideanstalten anhand der OECD DDG.

Sie müssen Informationen von Ihren Lieferanten anfordern, um festzustellen, ob und wie sie Risiken verwalten. Wenn Sie mit den bereitgestellten Informationen nicht zufrieden sind, können Sie auch Beispiele anfordern, wie Sie die betreffenden Risiken in der Vergangenheit verwaltet haben oder wie sie dies in Zukunft tun wollen.

Wenn Sie ein kleines Unternehmen sind, fällt es Ihnen vielleicht schwer, Verhüttungsbetriebe und Scheideanstalten zu identifizieren.

Versuchen Sie in diesem Fall, mit anderen Unternehmen zusammenzuarbeiten, um Verhüttungsbetriebe und Scheideanstalten in Ihrer Lieferkette zu identifizieren. Insbesondere Ihre Lieferanten (die Ihnen theoretisch vorgelagert sein sollten) sollten sich näher an den Verhüttungsbetrieben und Scheideanstalten in Ihrer Lieferkette befinden und somit über mehr Informationen verfügen. Sie können auch Branchenverbänden beitreten, die ihre Mitglieder bei der Due Diligence unterstützen.

Einführung eines Supply-Chain-Transparenz-Systems zur Abbildung Ihrer Lieferkette.

Solche Tools werden eingesetzt, um Verhüttungsbetriebe und Scheideanstalten in der Lieferkette zu identifizieren und Informationen über Standorte mit Handlungsbedarf („red flags“) in Bezug auf den Ursprung und den Transportweg von Mineralen bereitzustellen. Mit diesen Informationen können Sie Herkunftsländer und Transportwege von Metallen in der Lieferkette für jeden Verhüttungsbetriebe und jede Scheideanstalten identifizieren. Die Plattform „Due Diligence Ready!“ bietet eine Due-Diligence-Toolbox mit Informationen über mögliche Tools, die Ihnen dabei helfen können.

Führen Sie Aufzeichnungen über Ihren Due-Diligence-Prozess, Ihre Kommunikation, die getroffenen Entscheidungen und die Gründe für bestimmte Entscheidungen.

Bewahren Sie diese Aufzeichnungen mindestens 5 Jahre lang auf.

Überwachen Sie Risiken, die sie identifiziert haben, engmaschig.

Bewerten Sie Risiken regelmäßig - zum Beispiel jährlich, abhängig vom Grad der Veränderung in Ihren Beschaffungspraktiken -, um festzustellen, ob sich seit der letzten Risikobewertung etwas geändert hat.

Wenn Sie ein vorgelagertes Unternehmen sind, bedeutet die Due Diligence für Sie:

Darlegung des Lieferkettennachweises.

Der Lieferkettennachweis (Chain of Custody) ist die Dokumentation, die die Reihenfolge der Personen und Unternehmen aufzeichnet, die die Verantwortung für die Minerale auf Ihrem Weg durch die Lieferkette übernehmen.

Kenntnis der Umstände des Mineralabbaus, des Handels, des Umschlags und des Exports.

Ein Rohmineral wird durch mehrere Akteure zum Verbraucher gebracht. Diese sind in der Regel an folgenden Punkten beteiligt: „Abbau, Transport, Umschlag, Handel, Verarbeitung, Verhüttung, Schmelze und Legierung, Herstellung und Verkauf von Endprodukten" (OECD DDG). Aufgrund der realen Gegebenheiten bei Abbau, Handel oder Umschlag von Mineralen bergen diese Phasen tendenziell ein höheres Risiko, zu Konflikten beizutragen oder negative Auswirkungen auf die Menschenrechte zu haben. Hinweise, wie Sie diese Gegebenheiten besser in Kenntnis bringen können, finden Sie im Anhang der OECD DDG, „Leitsätze für die Risikobewertung von vorgelagerten Unternehmen“ (Seite 54).

Identifizierung und Bewertung von Risiken.

Der Anhang „Leitsätze für die Risikobewertung von vorgelagerten Unternehmen“ enthält Leitsätze für die Einrichtung von Teams, die vor Ort die Risiken beurteilen und gibt Empfehlungen für Fragen zur Unterstützung der Risikoidentifizierung und -bewertung.

Es kann sein, dass Sie Ihre gesamte Lieferkette innerhalb des ersten Jahres der Due Diligence nicht abbilden können. Es wird jedoch erwartet, dass Sie auf dieses Ziel hinarbeiten (das in 2 oder 3 Jahren schrittweise erreicht werden kann). Denken Sie daran, dass es den OECD DDG auf eine kontinuierliche Verbesserung ankommt. Perfektion ist ein unmögliches und unklares Ziel, wenn es um Due Diligence geht!

Ein risikobasierter Ansatz könnte sich auf Ihre riskantesten Lieferanten und Ihre „kritischen“ Lieferanten konzentrieren.

- Dieriskantesten Lieferanten sind diejenigen, von denen Sie bereits wissen, oder für die es sehr wahrscheinlich ist, dass sie aus CAHRAs beziehen und/oder die Sie nach Ihren Ermittlungen mit „red flags“ kennzeichnen könnten.

- Ihrkritischer Lieferant muss nicht unbedingt Ihr größter Lieferant in Bezug auf Volumen oder Wert sein, sondern derjenige, der am stärksten mit anderen entfernten oder direkten Lieferanten in Ihrer Lieferkette verknüpft ist. Der kritische Lieferant hat die größte Anzahl und Vielfalt an eigenen Lieferanten und/oder eine Vernetzung mit diesen und damit das größte Potenzial, andere zu beeinflussen und/oder die größte Gefährdung durch potenzielle Probleme in der Lieferkette. Durch die enge Zusammenarbeit mit dem kritischen Lieferanten können Sie einen positiven Einfluss auf die anderen Unternehmen in der Lieferkette ausüben. Außerdem nutzen Sie Ihre Ressourcen effizienter und haben eine größere Chance, Ihre gesteckten Ziele zu erreichen.

Wenn Sie ein nachgelagertes Unternehmen sind, wird von Ihnen erwartet, dass Sie alle Verhüttungsbetriebe und Scheideanstalten in Ihrer Lieferkette nach den OECD DDG identifizieren. Eine große Anzahl von nachgelagerten Unternehmen verwendet die Vorlage für die Meldung von Konfliktmineralen (CMRT, Conflict Minerals Reporting Template), um Verhüttungsbetriebe und Scheideanstalten in ihrer Lieferkette zu identifizieren. Das CMRT-Formular ist eine von der Responsible Minerals Initiative (RMI) entwickelte standardisierte Berichtsvorlage, „die den Informationstransfer durch die Lieferkette im Hinblick auf das Ursprungsland der Minerale und die verwendeten Verhüttungsbetriebe und Scheideanstalten erleichtert. Die Vorlage erleichtert außerdem die Identifizierung neuer Verhüttungsbetriebe und Scheideanstalten, die gegebenenfalls über den Prozess zur Sicherung verantwortungsvoller Minerale (RMAP, Responsible Minerals Assurance Process) der RMI einem Audit unterzogen werden.“ Der RMAP basiert auf unabhängigen Audits der Managementsysteme und Beschaffungspraktiken von Verhüttungsbetrieben/Scheideanstalten. Diese Audits haben das Ziel, die Compliance mit den RMAP-Protokollen und aktuellen weltweiten Standards zu validieren. Das Audit nutzt einen risikobasierten Ansatz zur Validierung der Managementprozesse des Verhüttungsbetriebs in Bezug auf eine verantwortungsvolle Mineralbeschaffung. Unternehmen können diese Informationen dann nutzen, um fundierte Entscheidungen im Hinblick auf ihre Beschaffung zu treffen.

Von den Verhüttungsbetrieben und Scheideanstalten wird erwartet, dass sie Informationen über den Prozess oder die Methodik liefern, die für ihren Lieferkettennachweis (CoC, Chain of Custody) benötigt werden. Außerdem wird von ihnen erwartet, dass sie Informationen über die Umstände des Abbaus, des Umschlags, des Handels und der Ausfuhr von Mineralen sowie über den Prozess der Risikobewertung bereitstellen. Das bedeutet, dass sie beschreiben und erklären müssen, woher sie wissen, welche Organisation das Mineral an jedem Punkt der Lieferkette (Lieferkettennachweis) umgeschlagen und/oder besessen hat. Darüber hinaus sollten sie in der Lage sein zu erklären, wie das Mineral abgebaut, umgeschlagen, gehandelt und exportiert wurde (von wem, wo, in welchem Zeitrahmen, und so weiter). Das Wissen über diese Dinge ist die Grundlage, um Risiken erkennen und dann bewerten zu können.

Schritt 2, II.B. der OECD DDG besagt: „nachgelagerte Unternehmen können sich mit anderen Branchenmitgliedern in Verbindung setzen und direkt mit diesen zusammenarbeiten, ... um die Empfehlungen aus diesem Abschnitt umzusetzen, um Verhüttungsbetriebe/Scheideanstalten in ihrer Lieferkette zu identifizieren und ihre Due-Diligence-Verfahren zu bewerten.“ Es wird daher nicht unbedingt von Ihnen erwartet, dass Sie dies selbst tun. Es gibt eine Reihe von gemeinsamen Initiativen der Industrie, die Unterstützung bieten (z. B. das Tantalum-Niobium International Study Center, die Responsible Minerals Initiative (siehe Frage 7), die European Partnership for Responsible Minerals, iTSCi usw.). In diesem Zusammenhang ist anzumerken, dass die OECD ein Pilotprojekt durchgeführt hat, um den Grad der Ausrichtung der Industrieprogramme an den OECD DDG zu bewerten. Solche Industrieprogramme (oder Due-Diligence-Systeme, wie sie im EU-Kontext genannt werden) können die Anerkennung durch die Europäische Kommission beantragen. Anerkannte Systeme werden auf der Website der Europäischen Kommission aufgeführt.

Unternehmen können zur Durchführung von Due-Diligence-Aufgaben Dritte hinzuziehen, aber letztlich liegt die alleinige Verantwortung für die Angemessenheit der Due Diligence immer bei Ihrem Unternehmen. Es ist wichtig, dass Sie die Verantwortung für Ihre eigene Due Diligence und die Arbeit an der schrittweisen Abbildung der Lieferkette übernehmen.

Wenn Sie Anfragen gestellt oder ein Formular verwendet haben, um Informationen über die Lieferkette von Ihren Lieferanten zu erfassen, und Sie keine Antwort erhalten haben, verfolgen Sie diese per E-Mail oder Telefon, gegebenenfalls wiederholt. Es sollte helfen, die Bedeutung der Anfrage und den Grund für Ihre Anfrage mitzuteilen.

Erhalten Sie weiterhin keine Antwort, eskalieren Sie die Situation und ziehen das oberste Management Ihres Lieferanten hinzu. Erfragen Sie, warum Sie keine Antwort erhalten haben, was er unternehmen wird, um Ihnen eine Antwort bereitzustellen, und in welchem Zeitrahmen dies geschehen kann.

Sie möchten herausfinden, warum der Lieferant nicht antwortet. Es ist möglich, dass

- das Formular nicht an die richtige Person geschickt wurde, was leicht zu korrigieren ist

- der Lieferant den Grund für die Anfrage oder ihre Bedeutung nicht versteht (teilen Sie diesen unbedingt mit, auch in Bezug auf die kommerzielle Relevanz)

- der Lieferant nicht weiß, wie er die Informationen ermitteln soll

- der Lieferant Schwierigkeiten hat, Antworten von seinen eigenen Lieferanten zu erhalten

Sobald Sie herausgefunden haben, warum der Lieferant nicht reagiert, überlegen Sie, wie Sie ihm helfen können, diese Informationen zu erhalten. Wenn der Lieferant die Informationen aufgrund mangelnder Kapazitäten nicht zur Verfügung stellen kann oder Schwierigkeiten hat, Antworten von seinen Lieferanten zu erhalten, können Sie vorschlagen, dass er die Situation eskaliert, um seinen Lieferanten die Notwendigkeit der Beantwortung von Anfragen deutlich mitzuteilen. Sie können auch anbieten, einen Brief an seine Lieferanten zu schreiben, um ihm zu helfen, seine Anfragen zu begründen.

Antwortet der Lieferant wegen fehlendem Willen nicht, sollten Sie erwägen, sich an Ihren Hauptkunden und/oder zuständige Branchenverbände/-programme zu wenden und zusammenzuarbeiten, um einen gemeinsamen Ansatz zu entwickeln, der helfen könnte, die Kooperation des Lieferanten zu verbessern. Beginnen Sie in der Zwischenzeit mit der Suche nach alternativen Lieferanten, falls Sie sich aus der Geschäftsbeziehung zurückziehen müssen. Überlegen Sie auch, dies Ihrem Lieferanten im Rahmen Ihrer Bemühungen bei der Informationsbeschaffung mitzuteilen. Weigert sich der Lieferant, Ihnen die benötigten Informationen zur Verfügung zu stellen, besteht der letzte Ausweg darin, den Handel mit dem Lieferanten auszusetzen oder einzustellen.

Es ist wichtig, dass Sie E-Mails, Briefe und/oder Anrufprotokolle speichern, die alle oben genannten Schritte dokumentieren. Sie können wertvolle Informationsquellen bei Audits sein (Schritt 4 der OECD DDG) und Ihnen auch ermöglichen, die erzielten Fortschritte zu verfolgen und Verbesserungsbedarf im Lieferantenmanagement zu erkennen.

Die Risiken sind in den OECD DDG aufgeführt und im Folgenden zusammengefasst.

Schwerwiegender Missbrauch im Zusammenhang mit dem Abbau, dem Transport oder dem Handel von Mineralen

- Alle Formen von Folter, grausamer, unmenschlicher und erniedrigender Behandlung

- Alle Formen von Zwangs- oder Pflichtarbeit

- Die schlimmsten Formen der Kinderarbeit

- Andere schwere Menschenrechtsverletzungen und Missbrauch, wie z. B. umfassende sexuelle Gewalt

- Kriegsverbrechen oder andere schwere Verletzungen des internationalen humanitären Völkerrechts (Verbrechen gegen die Menschlichkeit oder Völkermord)

Direkte oder indirekte Unterstützung nichtstaatlicher bewaffneter Gruppen oder privater/öffentlicher Sicherheitskräfte

- Nichtstaatliche bewaffnete Gruppen oder öffentliche oder private Sicherheitskräfte, die illegal Abbaustätten kontrollieren oder die anderweitig Transportwege, Umschlagplätze für Minerale und vorgelagerte Akteure in der Lieferkette kontrollieren

- Nichtstaatliche bewaffnete Gruppen oder öffentliche oder private Sicherheitskräfte, die an Zugängen zu Abbaustätten, an den Transportwegen oder an anderen Umschlagplätzen für Minerale illegal Abgaben verlangen oder Geld bzw. Minerale erpressen

- Nichtstaatliche bewaffnete Gruppen oder öffentliche oder private Sicherheitskräfte, die von Zwischenhändlern, Ausfuhrunternehmen bzw. internationalen Händlern unrechtmäßig Abgaben verlangen oder Zahlungen erpressen

Bestechung, Betrug, Geldwäsche, Terrorismusfinanzierung

- Bestechung, betrügerische Falschdeklaration der Herkunft von Mineralen und Geldwäsche

- Nichtzahlung von Steuern, Gebühren und Abgaben an den Staat

- Finanzierung von terroristischen Gruppen

Um Unternehmen dabei zu unterstützen, die Risiken in ihren Lieferketten zu verstehen und für einen effizienteren und effektiveren Due-Diligence-Prozess die genannten Risiken zu priorisieren, hat die OECD das OECD-Portal für Informationen zu Risiken in der Lieferkette entwickelt.

Versuchen Sie zunächst, Ihre Lieferkette gemäß den Anweisungen in den vorherigen Fragen abzubilden. Versuchen Sie dann, mögliche kritische Einstufungen („red flags“) zu identifizieren, wie sie in den OECD DDG beschrieben sind (und die auch im kommenden Handbuch der Kommission behandelt werden).

Standorte mit kritischer Einstufung („red flags“)

- Das Mineral stammt angeblich aus einem Land, dessen bekannte Vorkommen oder Lagerstätten, wahrscheinliche Ressourcen oder erwartete Produktionsniveaus begrenzt sind (d. h. die angegebenen Mengen an Mineralen aus diesem Land entsprechen nicht den hierfür bekannten Reserven oder erwarteten Produktionsniveaus).

- Das Mineral stammt angeblich aus einem Land, durch das bekanntermaßen oder gemäß begründetem Verdacht Minerale aus Konflikt und Hochrisikogebieten transportiert werden.

- Das Mineral wurde angeblich aus Recycling-/Alt- oder Mischmetallen gewonnen und wurde in einem Land veredelt, durch das bekanntermaßen oder gemäß begründetem Verdacht Minerale aus Konflikt- und Hochrisikogebieten transportiert werden.

Kritische Einstufungen („red flags“) von Lieferanten

- Lieferanten oder andere bekannte vorgelagerte Unternehmen sind an einem der oben genannten Standorte mit red flags bezogen auf den Ursprung oder den Transportweg des Minerals tätig, oder Lieferanten haben Beteiligungen als Aktionäre oder in anderer Form an Lieferanten von Mineralen aus einem der oben genannten Standorte mit kritischer Einstufung bezogen auf den Ursprung oder den Transportweg des Minerals.

- Lieferanten oder andere bekannte vorgelagerte Unternehmen haben bekanntermaßen in den letzten 12 Monaten Minerale von einem Standort mit kritischer Einstufung für den Ursprung des Minerals oder seinen Transportweg bezogen.

Umstände für kritische Einstufungen („red flags“)

- Durch die in Schritt 1 der OECD DDG gesammelten Informationen werden Anomalien oder ungewöhnliche Umstände identifiziert, die den begründeten Verdacht aufkommen lassen, dass das Mineral zu Konflikten oder schwerwiegenden Missbräuchen im Zusammenhang mit dem Abbau, dem Transport oder dem Handel mit Mineralen beitragen kann.

Haben Sie eine kritische Einstufung („red flags“) vorgenommen?

- Nein: Sie müssen keine zusätzliche Due Diligence durchführen. Stellen Sie jedoch eine regelmäßige Überprüfung der Risiken sicher und halten Sie Ihr Managementsystem auf dem neuesten Stand. Denken Sie an Ihre öffentliche Berichterstattung (Schritt 5).

- Ja: Sie sollten Folgendes tun

- Führen Sie zusätzliche Recherchen zu den red flags durch, lesen Sie z. B. Berichte

- Wenden Sie sich an die Zivilgesellschaft, lokale Regierungen, lokale Lieferanten und UN-Organisationen und stellen Sie Anfragen, um die Risiken besser zu verstehen

- Wenn Sie ein vorgelagertes Unternehmen sind, richten Sie ein Bewertungsteam vor Ort ein. Wenn Sie ein kleines Unternehmen sind, könnten Sie Initiativen identifizieren, die zur Durchführung von Vor-Ort-Bewertungen beitragen, und mit anderen Mitgliedern der Branche zusammenarbeiten. Sie können sich auch dafür entscheiden, mit Ihren Lieferanten zusammenzuarbeiten, um Stakeholder vor Ort oder Experten einzubeziehen, die Informationen aus erster Hand liefern können.

Die folgenden Ausführungen stellen nur Anhaltspunkte für mögliche Fragen dar, die Lieferanten gestellt werden können, um die von den OECD DDG identifizierten Risiken zu bewerten. Beachten Sie, dass diese Fragen möglicherweise entsprechend der Rolle des Unternehmens in der Lieferkette und dem Profil des Lieferanten angepasst werden müssen.

Sie können Ihrem direkten Lieferanten folgende Fragen stellen

- Wer sind die Schlüsselpersonen in der Organisation (Aktionäre, Führungskräfte, begünstigte Eigentümer, Endbegünstigte)? [Fordern Sie ein Organigramm der Organisation an und führen Sie eine Hintergrundüberprüfung dieser Personen durch. Stehen sie auf Sanktionslisten? Gibt es ein Vorstrafenregister, das sie betrifft? Gibt es eine politisch exponierte Person in der Organisation?]

- Wo ist der registrierte Firmensitz?

- Wo ist die Firma aktiv? Welche Art von Aktivitäten unternimmt das Unternehmen in jedem Land?

- Hat die Firma eine Lizenz? [Fordern Sie eine Kopie an. Überprüfen Sie die Unterschriften - stammen sie von Personen im Organigramm?]

- Gibt es innerhalb der Betriebsregionen oder in deren Nähe Konflikte und/oder bewaffnete Gruppen?

- Wer sind seine Lieferanten und wo befinden sie sich? (Hinweis:Diese Frage ist wichtig, da sich Ihr Lieferant in einem Gebiet mit geringem Risiko befinden kann, seine Beschaffung aber möglicherweise Lieferanten in Gebieten mit mittlerem oder hohem Risiko einbindet. Sie sollten eine Risikobewertung für das Land des Lieferanten durchführen und zusätzlich für die Länder, in denen sich dessen Lieferanten - und idealerweise alle Lieferanten in der Lieferkette - befinden).

Kenntnis der Strategien und des Risikomanagements des Lieferanten

- Verfügt das Unternehmen über Strategien und Verfahren, die Menschenrechtsaspekte abdecken? [Fordern Sie gegebenenfalls eine Kopie an] (Hinweis: Die Strategien und Verfahren müssen die unter Frage 11 aufgeführten Risiken berücksichtigen.)

- Verfügt das Unternehmen über Strategien und Verfahren, die den verantwortungsvollen Bezug von Mineralen abdecken?

- Führt das Unternehmen einen Lieferkettennachweis für die Minerale, die es bezieht? [Fragen Sie nach den dafür angewandten Prozessen und Verfahren]

- Verfügt das Unternehmen über Strategien und Verfahren, die die Bekämpfung der Geldwäsche (AML) abdecken, und die darauf ausgelegt sind, Geldwäsche und Terrorismusfinanzierung in Übereinstimmung mit den lokalen und internationalen Gesetzen und Richtlinien im Zusammenhang mit AML zu bekämpfen?

- Führt das Unternehmen ein Verzeichnis über die Steuerzahlungen? [Fragen Sie nach Belegen]

- Hat das Unternehmen eine Beschwerde- und Whistleblowing-Strategie und ein entsprechendes Verfahren? [Fordern Sie gegebenenfalls eine Kopie an]

- Verfügt das Unternehmen über Verfahren zur Risikominderung für Risiken, die in Ihrer Lieferkette identifiziert wurden? [Fordern Sie den Risikomanagementplan an]

- Erstellt das Unternehmen Berichte zu gemeldeten Ereignissen zum Monitoring von Vorfällen? [Fordern Sie eine Kopie an]

- Ist das Unternehmen in einem Bereich tätig, in dem die Gefahr besteht, dass Kinder in Abbaustätten arbeiten? Wenn ja, wie stellen sie sicher, dass Kinder keine gefährlichen Arbeiten in und in der Nähe vom Konzessionsgebiet verrichten?

Sobald Sie potenzielle Risiken in Ihrer Lieferkette identifiziert haben, können Sie diese Risiken bewerten und diejenigen identifizieren, die am wichtigsten sind. Um die wichtigsten Risiken zu identifizieren, müssen Sie die folgenden Kriterien berücksichtigen.

Ausmaß: das Ausmaß bezieht sich auf die Schwere des Risikos. Was sind die möglichen Auswirkungen auf den Menschen? (Im Gegensatz zur üblichen Frage: Was sind die möglichen Auswirkungen auf das Unternehmen?) Je höher die Auswirkung, desto höher ist das Ausmaß.

Umfang: der Umfang bezieht sich auf die Reichweite des Risikos. Wie viele Menschen könnten von diesem Risiko betroffen sein? Je höher deren Anzahl, desto größer ist der Umfang.

Unabänderlicher Charakter: dieses Kriterium bezieht sich auf die Grenzen der Fähigkeit, die betroffenen Personen oder die betroffene Umwelt wieder in eine Situation zurück zu versetzen, die der ursprünglichen Situation vor den negativen Auswirkungen entspricht. Würden die Auswirkungen unabänderlich werden, wenn Sie nicht eingreifen? Sie müssen tätig werden, bevor die negativen Auswirkungen eines auftretenden Risikos unabänderlich werden. Wenn ein auftretendes Risiko schwer zu beheben wäre, sollte das entsprechende Risiko Priorität erhalten.

Die OECD-Leitsätze für verantwortungsvolles Geschäftsgebaren enthalten einige Beispiele, wie die Kriterien Ausmaß, Umfang und unabänderlicher Charakter angewendet werden können.

Die folgende Tabelle zeigt ein Beispiel aus den OECD RBC-Leitsätzen für negative Auswirkungen.

| Negative Auswirkungen | Beispiele für Ausmaße | Beispiele für den Umfang | Beispiele für unabänderlichen Charakter |

|---|---|---|---|

| Korruption |

|

|

|

| Menschenrechte |

|

|

|

Die OECD DDG orientieren sich an den Leitsätzen der Vereinten Nationen für Wirtschaft und Menschenrechte, die Unternehmen auffordern, sich auf diewesentlichenMenschenrechte und Risiken bei der Konfliktfinanzierung zu konzentrieren. Weitere Informationen zu den wichtigsten Risiken im Bereich der Menschenrechtefinden Sie auf dieser Seite und im Video.

Die OECD DDG enthalten eine Definition für CAHRAs. Um die Einhaltung der EU-Verordnung zu erleichtern, hat die Kommission unverbindliche Leitlinien für Wirtschaftsakteure in Form eines Handbuchs aufbereitet, in denen erläutert wird, wie die Kriterien für die Identifizierung von CAHRAs am besten anzuwenden sind. Dabei wurde externes Fachwissen herangezogen, um eine indikative, nicht abschließende und regelmäßig aktualisierte Liste dieser Bereiche vorzulegen.

Sie sollten dieses Tool bei der Durchführung einer Due Diligence für einen bestehenden, potenziellen oder neuen Lieferanten oder Kunden einsetzen. Die oben genannte CAHRA-Liste wird regelmäßig aktualisiert, da sich die Situation und die Umstände in einem bestimmten geografischen Gebiet häufig ändern können und ein Land oder Gebiet, das derzeit nicht konfliktbehaftet ist oder ein hohes Risiko darstellt, in absehbarer Zeit ein solches Risiko aufweisen könnte. Denken Sie daran, dass es sich um eine indikative und nicht vollständige Liste handelt. Sie sollten eigene Recherchen vornehmen, um mögliche weitere CAHRAs zu identifizieren.

Zunächst ist daraufhin zu weisen, dass das Ziel der OECD DDG nicht darin besteht, die Beschaffung von 3TG aus CAHRAs zu verhindern, sondern vielmehr sicherzustellen, dass diese Beschaffung nicht zu Vorkommnissen wie der Finanzierung bewaffneter Gruppen, schweren Wirtschaftsverbrechen und Menschenrechtsverletzungen führt. Um ein identifiziertes Risiko zu vermeiden oder zu mindern, können Unternehmen entweder weiterhin Handel treiben und Maßnahmen zur Risikominderung ergreifen, den Handel aussetzen, während sie solche Maßnahmen ergreifen, oder sich nach gescheiterten Versuchen zur Risikominderung von einem Lieferanten trennen.

Hier sind einige Vorteile beim Bezug aus CAHRAs

- Der Ausschluss eines Lieferanten, mit CAHRA-Herkunft als primäre Minderungsstrategie wird von der EU-Verordnung oder den OECD DDG nicht empfohlen. Zweck dieser beiden Compliance-Frameworks ist es, politische oder kommerzielle Sanktionen bei der Ausfuhr von Mineralen aus CAHRAs zu vermeiden.

- Das Geschäft mit Mineralen ist für viele Einzelpersonen, Familien und Gemeinschaften in Zeiten von Konflikten oder politischen und wirtschaftlichen Umbrüchen eine wichtige Lebensgrundlage. Wenn diese Menschen den Markt für ihre Minerale verlieren, können sie Einkommensverluste erleiden oder gezwungen werden, zu niedrigeren Preisen oder an andere Käufer mit ungünstigeren Konditionen zu verkaufen. Dies kann sie noch anfälliger gegenüber Menschenrechtsverletzungen machen und ihre Fähigkeit einschränken, mit Krisensituationen umzugehen.

- Wenn Sie weiterhin aus CAHRAs beziehen und dabei geeignete und angemessene Due-Diligence-Maßnahmen einsetzen, ist dies eine gute Gelegenheit für Sie, in einer instabilen Gesellschaft positive wirtschaftliche Auswirkungen zu erzielen. Dies kann Ihnen und Ihren Kunden die Möglichkeit bieten, im Rahmen einer proaktiven oder reaktiven Kommunikationsstrategie langfristige positive Ergebnisse zu erzielen. Die Loyalität gegenüber Lieferanten, die sich in einer sich verschlechternden politischen Situation befinden, kann langfristig zu gegenseitiger Loyalität und anderen Vorteilen führen.

- Unter bestimmten Bedingungen steht die Weiterführung der Zusammenarbeit mit Produzenten aus CAHRAs im Einklang mit den OECD-Leitsätzen für multinationale Unternehmen.

Wenn Ihr Unternehmen feststellt, dass einer oder mehrere Ihrer Lieferanten Minerale aus einer CAHRA beziehen, sollten Sie nicht als erste Reaktion die Geschäftsbeziehung beenden. Wenn Sie weiterhin aus der CAHRA beziehen wollen, müssen Sie alle angemessenen Maßnahmen unternehmen, um Risiken zu managen und Ihren Kunden nachzuweisen (z. B. durch Audits, Due-Diligence-Unterlagen), dass Ihre Due Diligence (und damit die Ihres Lieferanten) zuverlässig ist und dass praktisch keine Risiken im Hinblick auf die Finanzierung von Konflikten oder Menschenrechtsverletzungen bestehen. Dies sollte die Akzeptanz von Mineralen aus CAHRAs in ihren Lieferketten erhöhen. Wenn Ihre Kunden Sie auffordern, den Bezug aus CAHRAs einzustellen, führen Sie Gespräche mit ihnen, um festzustellen, wie verhandelbar diese Forderung ist. Der Wechsel von Lieferanten oder Herkunftsgebieten kann schwierig und kostspielig sein. Sie müssen deshalb sicher sein, dass dies für Ihre Kunden und Ihr Unternehmen wirklich notwendig ist.

Vergessen Sie nicht: Due Diligence ist ein Prozess! Sie werden nicht in der Lage sein, alles auf einmal zu korrigieren, und Sie werden nicht von Anfang an perfekt sein. Sie müssen nachweisen, dass Sie die Art und Weise, wie Sie die Due Diligence durchführen, schrittweise verbessern.Im Laufe der Zeit können Sie diesen Prozess verbessern. Wenn Sie die vorgeschlagenen Due-Diligence-Schritte befolgen und eine signifikante Verbesserung Ihres Risikomanagementsystems nachweisen können, können Sie für sich in Anspruch nehmen, Minerale verantwortungsvoll zu beziehen.

Sie können Folgendes zur Unterstützung tun:

Unterstützen Sie Ihren Lieferanten, indem Sie ihm anbieten, ein Schreiben zu verfassen, mit dem er die Gründe besser erklären und deutlicher herausstellen kann, warum er diese Informationen von seinen Lieferanten anfordert. Wenn einer seiner Lieferanten besonders problematisch ist, können Sie anbieten, an einem Anruf mit beiden Unternehmen teilzunehmen. Dies kann Ihren Lieferanten dabei unterstützen, die Bedeutung und den Nutzen der Bereitstellung der angeforderten Informationen zu verdeutlichen.

Schlagen Sie vor, dass Ihr Lieferant beginnt, Offenlegungsverpflichtungen in neue Lieferantenverträge aufzunehmen.

Besprechen Sie mit Ihrem Lieferanten, ob gemeinsame Lösungen gefunden werden können. Gemeinsam können Sie sich an Branchenverbände wenden und sie fragen, ob sie Unterstützung leisten können.

Beauftragen Sie Spezialisten im Bereich Nachhaltigkeit und verantwortungsvollem Bezug mit der Durchführung der kritischsten Aufgaben, wie z. B. einer Situationsanalyse der Lieferkette oder einer Vor-Ort-Bewertung von sehr risikoreichen Lieferanten in vorgelagerten Stufen. Dies kann je nach Standort Ihrer Lieferanten ein teures Unterfangen sein. Vielleicht könnten Sie Ihre Lieferanten bitten, sich an den Kosten für diese Fremdleistung zu beteiligen, sodass sie überschaubar werden.

Teilen Sie Ihren Lieferanten Ihre Strategien und Verfahren für die Due Diligence mit. Dies wird diesen nicht nur helfen, ihre Prozesse schneller einzurichten, sondern es wird auch bedeuten, dass ihre Prozesse mit größerer Wahrscheinlichkeit auf Ihre eigenen Prozesse abgestimmt werden. Damit wird das Vertrauen in die Due Diligence Ihres Lieferanten erhöht. Ein weiterer Vorteil ist, dass der Lieferant Ihnen Feedback oder Ideen zur Straffung oder Verbesserung Ihrer eigenen Strategien geben kann, z. B. wie Sie die von Ihnen angestrebten Standards erreichen und gleichzeitig die Machbarkeit für Lieferanten erhöhen können. Dies ist von unschätzbarem Wert für eine kontinuierliche Verbesserung und das Streben nach Effizienz und optimaler Leistung.

Stellen Sie Ihren Lieferanten Branchenprogramme, Gemeinschaftsinitiativen oder spezialisierte Dienstleister (z. B. IT-Unternehmen) vor, die ihnen helfen können, die notwendigen Systeme kostengünstig einzurichten.

Geben Sie diese Leitsätze an Ihre Lieferanten weiter, damit sie verstehen, wie sie besser mit ihren eigenen Lieferanten zusammenarbeiten können.

Bitten Sie zunächst Ihre Lieferanten, Ihnen deren eigene Due-Diligence- und Risikominderungsverfahren für verantwortungsvolles Bergbau- und/oder verantwortungsvolles Beschaffungswesen mitzuteilen. Fordern Sie folgende Informationen an

- Ihre Lieferkettenstrategie für einen verantwortungsvollen Bezug von Mineralen. Die OECD stellt in Anhang II der OECD DDG eine Vorlage für eine solche Strategie zur Verfügung.

- Das von ihnen verwendete Managementsystem (z. B. Verfahren, Flussdiagramm) zur Risikobewertung und Vereinbarung von Minderungsstrategien.

- Das Datenerfassungs- und Datenmanagementsystem, mit dem sie Lieferketteninformationen verwalten.

Auf diese Weise können Sie beurteilen, ob der Lieferant über ein angemessenes und auf Ihr eigenes abgestimmtes Due-Diligence-System verfügt. Das System muss so gut sein, dass Sie sicher sein können, dass der Lieferant auftretende Risiken gegebenenfalls managen kann.

Sie sollten dann mit Ihrem Lieferanten klären, wie er auftretende Vorfälle kommuniziert, wie diese gemanagt werden oder wurden, und in welchem Zeitrahmen nach dem Vorfall diese Aktivitäten erfolgen.

Wenn Ihr Lieferant durch Ihre Anfragen verärgert ist, versuchen Sie Folgendes:

Wenn er offensiv ist, reagieren Sie nicht ungehalten und versuchen Sie, eine emotionale Eskalation zu vermeiden. Versuchen Sie, auf Ihre Bedenken einzugehen und zu erklären, dass Sie mit ähnlichen Herausforderungen konfrontiert waren, und dass Sie gerne mitteilen, wie Sie damit umgegangen sind. Stellen Sie sicher, dass Ihr Lieferant versteht, dass Due Diligence ein Prozess ist, der vielleicht nicht von Anfang an perfekt ist, aber dass es wichtig ist, eine sukzessive Verbesserung der Art und Weise nachzuweisen, wie ein Unternehmen Due Diligence durchführt, und dass dies ihm helfen kann, den Unternehmenswert zu sichern.

Erklären Sie, dass viele Länder einen Rechtsrahmen für verantwortungsvolle Lieferketten einführen. Erklären Sie, dass Sie wahrscheinlich zu den ersten Kunden gehören, die Fragen zu ihrer Due Diligence gestellt haben, aber dass viele andere bald das Gleiche tun werden, zumal die verbindlichen Rechtsvorschriften über verantwortungsvolle Beschaffung zunehmen.

Bieten Sie Unterstützung an und stellen Sie sicher, dass Sie das gleiche Verständnis von Due Diligence haben. Erklären Sie, dass Sie gerne mit ihnen besprechen, wie sie ihr Risikomanagementsystem und alle ihre Strategien einrichten können, und wie sie demonstrieren können, dass sie diese umgesetzt haben. Geben Sie Beispiele für Strategien, wie kritische Einstufungen („red flags“) erkannt werden, und wie man Risiken minimiert. Stellen Sie ihnen Informationen bereit, die online verfügbar sind.

Bereiten Sie Ihre Lieferanten rechtzeitig vor, indem Sie sie im Voraus über Ihre zukünftigen Anforderungen informieren. Warten Sie nicht bis zur letzten Minute, um Ihre Lieferanten nach Informationen über ihr Due-Diligence-System zu befragen. Da es sich bei Due Diligence um einen Prozess handelt, müssen Sie Ihren Lieferanten frühzeitig informieren und ihm genügend Zeit geben, seine Prozesse zu etablieren.

Ermutigen Sie Ihre Lieferanten, sich an bestehenden Brancheninitiativen zu beteiligen. Erklären Sie, dass diese Initiativen die Möglichkeit bieten, mehr über die Due Diligence von vergleichbaren Unternehmen zu erfahren, Zugang zu Informations- und Risikobewertungstools zu erhalten und sich mit neuen potenziellen Kunden zu vernetzen.

Weisen Sie Ihre Lieferanten auf das ”Due Diligence Ready!” Portal hin. Das Portal ist ein Einstieg zum Verständnis der OECD DDG. Wenn sie das „Warum“ und „Wie“ der Due Diligence besser verstehen, sind sie vielleicht offener für Ihre Anfragen.

Wenn ein Lieferant eine zuverlässige Risikobewertungs- und Minderungsstrategie einrichten muss, bitten Sie ihn, dies innerhalb eines festgelegten Zeitrahmens durchzuführen. Möglicherweise beschließen Sie, Ihre Beziehung zu ihm auszusetzen, bis dieser Punkt gelöst ist. Oder Sie weisen ihn darauf hin, dass Sie die Geschäftsbeziehung innerhalb eines bestimmten Zeitrahmens aussetzen müssen. Diese Entscheidung hängt davon ab, wie hoch Sie das Risiko einschätzen, wenn Sie das Lieferantenverhältnis ohne das Vorhandensein von Due Diligence Prozessen fortsetzen würden. Sie können dem Lieferanten auch bei der Einrichtung dieser Prozesse beraten oder ihn an hilfreiche Informationsquellen verweisen.

Unter der „Minderung“ eines Risikos oder potenziell nachteiliger Auswirkungen versteht man Maßnahmen, die ergriffen werden, um die Wahrscheinlichkeit des Auftretens bestimmter nachteiliger Auswirkungen zu verringern. Sie können beispielsweise Ihre Lieferanten bitten, Ihnen ihre Strategien mitzuteilen und zu erläutern, wie sie Risiken identifizieren und managen. Wenn Ihre Lieferanten nicht über ein solches System verfügen, können Sie sie bitten, es innerhalb eines festgelegten Zeitrahmens zu erstellen und Ihnen regelmäßige aktuelle Informationen darüber zur Verfügung zu stellen. Sie können Ihren Lieferanten auch einige Grundlagen vermitteln. Dies kann in Form einer Erläuterung Ihrer Strategien und Verfahren als Beispiele oder durch zusätzliche Hinweise und Erklärungen am Telefon geschehen. Erstellen Sie auch eine Liste aller Online-Ressourcen, die Ihnen hilfreich erscheinen, und stellen Sie diese Ihren Lieferanten bereit.

Die Minderung der tatsächlichen nachteiligen Auswirkungen bezieht sich auf Maßnahmen, die ergriffen werden, um das Ausmaß der Auswirkungen zu verringern. Wenn ein Vorfall eingetreten ist, fragen Sie Ihre Lieferanten, was sie tun, um zu vermeiden, dass sich der gleiche Vorfall wiederholt oder größere Auswirkungen hat. Siehe auch Anhang III der OECD DDG: „Vorschläge für Maßnahmen zur Risikominderung und Indikatoren zur Messung der Verbesserung“.

Die OECD-Leitsätze für multinationale Unternehmen (OECD MNEs) zeigen die folgenden Optionen für Minderungsmaßnahmen in einer Geschäftsbeziehung auf:

- Fortsetzung der Beziehung zu einem Lieferanten im Rahmen der Risikominderungsmaßnahmen

- vorübergehende Aussetzung der Beziehung bei gleichzeitiger Fortsetzung der laufenden Risikominderung

- oder als letztes Mittel die Trennung vom Lieferanten, entweder nach fehlgeschlagenen Versuchen zur Minderung, oder weil das Unternehmen eine Minderung für nicht durchführbar hält, oder wegen der Schwere der negativen Auswirkungen

Achten Sie darauf, dass Sie den gesamten E-Mail-Verlauf, die Protokolle Ihrer Anrufe, den Austausch mit Lieferanten oder Stakeholdern und alle getroffenen Entscheidungen protokollieren, da diese einen eindeutigen Beweis für Ihre Due Diligence darstellten

Jede tatsächlich aufgetretene Auswirkung muss dann behoben werden (siehe Frage 22).

Die Wiedergutmachung nach den „Leitsätzen der Vereinten Nationen zu Unternehmen und Menschenrechten“ ist der Prozess oder die Handlung, der bzw. die Abhilfe schafft. Mit diesem Prozess erlangen Menschen oder Gruppen, die vom Eintritt des Risikos negativ betroffen wurden, von den verantwortlichen Unternehmen Wiedergutmachung für den durch den Vorfall eingetretenen Schaden.

Wenn ein Risiko eintritt und Ihnen von einem Ihrer Lieferanten oder anderen Parteien gemeldet wird, sollten Sie Ihre Lieferanten fragen, welche Abhilfemaßnahmen sie ergriffen haben. Es wird erwartet, dass der Lieferant oder die andere Partei geeignete Abhilfemaßnahmen festlegt durch

- Einsehen bestehender Normen, die möglicherweise bereits lokal und international und lokal gültig sind, und darauf aufbauend Ableitung geeigneter Abhilfemaßnahmen

- Recherche nach Präzedenzfällen und Auswertung, was in ähnlichen Fällen getan wurde

- Berücksichtigung der Präferenz der Stakeholder: Die Betroffenen sollten befragt werden, welche Maßnahmen für Ihre Bedürfnisse am besten geeignet sind.

Dies ist besonders schwierig, wenn die schlimmsten Formen von Kinderarbeit oder Zwangsarbeit mit den Aktivitäten Ihrer Lieferanten verbunden sind. In diesen Fällen können Sie verlangen, dass die Opfer an die zuständigen lokalen Behörden oder lokale Initiativen zum Schutz gefährdeter Kinder verwiesen werden.

Kontaktieren Sie auch die zuständigen Branchenverbände und bitten Sie um Beratung und Unterstützung, einschließlich der Frage, wie sie Ihnen helfen können, die Risikominderung zu erleichtern und zu verhindern, dass ein Risiko tatsächlich eintritt.

Im Folgenden finden Sie einige Hinweise zu den spezifischen Risiken.

Schlimmste Formen der Kinderarbeit: Kinder müssen vor den schlimmsten Formen der Kinderarbeit geschützt werden. Dennoch sollte die Abhilfe auch die Auswirkungen von einer sofortigen Entlassung von Kinderarbeitern bewerten. Zu berücksichtigen sind Aspekte wie der Ersatz des Einkommensverlusts für ihre Familien oder die Gefahr, dass Kinder zum Einsatz in andere illegalen Aktivitäten wie bewaffneten Konflikten, Kinderprostitution usw. gezwungen werden.

Zwangsarbeit: Entschädigung und Zugang zur Justiz sind gängige Abhilfemaßnahmen in Bezug auf Zwangsarbeit. Das Unternehmen könnte sich dafür einsetzen, den Opfern zu helfen, da für diese häufig Hindernisse beim Zugang zu Rechtsmitteln vorliegen.

Reagieren Sie besonnen! Aber nehmen Sie den Vorfall ernst, indem Sie z. B. die folgenden Schritte durchführen

- Melden Sie den Vorfall Ihrem Vorgesetzten

- Trennen Sie sich von Lieferanten, die schwere Menschenrechtsverletzungen begehen oder nicht-staatliche bewaffnete Gruppen direkt oder indirekt unterstützen

- Setzen Sie die Beschaffung fort für alle anderen in Anhang II genannten Risiken (wie Geldwäsche usw.), aber mindern Sie diese Risiken unter Vorgabe eines messbaren Zeitrahmens für konkrete Verbesserungen

- Veranlassen Sie eine Risikominderung durch

- Erstellung eines Plans zur Beseitigung der von Ihnen identifizierten Risiken

- Monitoring der Risiken in der Lieferkette mit Unterstützung der Stakeholder

Die OECD DDG führt hierzu folgendes aus: "Wie in Schritt 3(D) von Anhang I beschrieben, müssen Unternehmen nach der Erstellung des Risikomanagementplans eine zusätzliche Risikobewertung zu den Risiken durchführen, für die eine Minderung erforderlich ist. Wenn innerhalb von 6 Monaten nach Annahme des Risikomanagementplans keine signifikanten messbaren Verbesserungen zur Vermeidung oder Minderung des Risikos einer direkten oder indirekten Unterstützung öffentlicher oder privater Sicherheitskräfte vorliegen, sollten Unternehmen die Zusammenarbeit mit dem Lieferanten für mindestens 3 Monate aussetzen oder einstellen. Die Aussetzung kann von einem überarbeiteten Risikomanagementplan begleitet werden, in dem die Leistungsziele für eine schrittweise Verbesserung festgelegt sind, die vor der Wiederaufnahme der Handelsbeziehungen erreicht werden sollten.“

Siehe auch Anhang III der OECD DDG (siehe Frage 21): Vorschläge für Maßnahmen zur Risikominderung und Indikatoren zur Messung der Verbesserung“.

Gemäß der Definition in ISO 19011:2011 (Richtlinien für die Auditierung von Managementsystemen) ist ein Audit ein „systematischer, unabhängiger und dokumentierter Prozess zur Beschaffung von Auditnachweisen, Tatsachenaussagen oder anderen relevanten und überprüfbaren Informationen und deren objektive Bewertung, um festzustellen, inwieweit die Auditkriterien der Strategien, Verfahren oder Anforderungen erfüllt sind“.

3T-Verhüttungsbetriebe/Scheideanstalten und Goldscheideanstalten, die die OECD DDG (oder die EU-Verordnung, die - mit wenigen Ausnahmen - eine Auditpflicht für alle Importeure von 3TG vorsieht, unabhängig davon, ob es sich bei dem Unternehmen um einen Verhüttungsbetrieb oder eine Scheideanstalt handelt) einhalten wollen, müssen sich unabhängigen Audits unterziehen.

Zweck des Audits durch Dritte ist es, nachzuweisen, dass die getroffenen Maßnahmen zur Einhaltung der OECD DDG (oder der damit übereinstimmenden EU-Verordnung) ausreichen. Audits können auch hilfreich sein, um sicherzustellen, dass alle in der Vergangenheit festgestellten Probleme innerhalb des Managementsystems behoben wurden, und dabei unterstützen, mögliche weitere Verbesserungen des Managementsystems zu identifizieren.

Stellen Sie zunächst sicher, dass Sie die Anforderungen der Norm, die Sie einhalten möchten, kennen und verstehen, insbesondere dass Ihre Due-Diligence-Strategien, -Prozesse und -Verfahren mit der Muster-Lieferkettenstrategie in Anhang II der OECD DDG (3. Auflage 2016) in Einklang stehen.

Wenn Sie offene Fragen haben oder Aspekte nicht verstehen, suchen Sie besser früher als später Rat!

Um sich auf das Audit vorzubereiten, können Sie ‘die Anleitung „Allgemeine Vorbereitung für ein Audit – eine Best-Practice-Anleitung“ verwenden.

Sie sollten auch die Liste aller von der Kommission anerkannten Due-Diligence-Programme auf der Website der Europäischen Kommission einsehen (in Kürze verfügbar). Solche Systeme bieten in der Regel unabhängige externe Audits an, um sicherzustellen, dass ein Unternehmen über Prozesse verfügt, die einen verantwortungsvollen Bezug von Mineralen sicherstellen (siehe auch Frage 28).

Über Audits

Wie läuft der Auditprozess ab?

Sobald der Auditor ausgewählt wurde, stellt er Ihrem Unternehmen einen Auditplan und eine Checkliste zur Verfügung.

Der Auditplan und die Audit-Checkliste liefern Ihnen die Informationen und Nachweise, die der Auditor überprüfen muss, um sicherzustellen, dass Ihr Unternehmen mit der EU-Verordnung übereinstimmt.

Logistische Vereinbarungen werden dann zwischen Ihrem Unternehmen und den Auditoren organisiert und vereinbart. Geben Sie Ihrem Unternehmen so viel Zeit wie möglich, um sich auf das Audit vorzubereiten.

Wer wird das Audit durchführen?

Sie sollten einen von Ihrem Unternehmen unabhängigen Auditor einsetzen, der über Kenntnisse über die Richtlinien, Verfahren und Techniken der Due Diligence für die Lieferkette verfügt und den sozialen, kulturellen und historischen Kontext der CAHRAs kennt.

Was passiert, wenn während des Auditprozesses Probleme entdeckt werden?

Wenn Sie einer Industrieinitiative angehören, die Due Diligence fördert, erwartet diese Initiative in der Regel, dass Sie die aufgetretenen Probleme angehen, und unterstützt Sie dabei. Wenn Sie rechtliche Verpflichtungen z. B. durch die EU-Verordnung haben, können Sie einer nachträglichen Kontrolle durch die zuständige Behörde in Ihrem EU-Land unterzogen werden. Diese wird den weiteren Verlauf im Rahmen von breiteren Aktivitäten eingehender prüfen, um festzustellen, ob Sie die Verpflichtungen erfüllen.

Warum sind Verbesserungspläne notwendig?

Eines der Hauptziele des Audits besteht darin, für interessierte Parteien den Nachweis zu erbringen, dass Unternehmen über einen Prozess der kontinuierlichen Verbesserung ihres Lieferkettenmanagements verfügen.

Wenn Sie sich einem Audit unterziehen müssen und nicht wissen, wo Sie einen Auditor finden, wenden Sie sich an ein Branchenprogramm, das zur Förderung der verantwortungsvollen Due Diligence eingerichtet wurde. Die OECD-Bewertung der Ausrichtung von Industrieprogrammen listet eine Reihe solcher Programme auf, die sich auf bestimmte Metalle oder Minerale konzentrieren.

Solche Industrieprogramme (oder Due-Diligence-Programme, wie sie im EU-Kontext genannt werden) können die Anerkennung durch die Europäische Kommission beantragen. Anerkannte Systeme werden auf der Website der Kommission veröffentlicht.

Es stehen Berichtsvorlagen und IT-Systeme zur Verfügung, die Ihnen helfen, alle relevanten Informationen von Ihren Lieferanten zu sammeln und/oder mit Ihren Kunden zu kommunizieren. Weitere Informationen finden Sie in der „Due-Diligence-Toolbox“.

Wenn Ihre Kunden verlangen, dass Sie Berichte erstellen, deren Formate sich voneinander unterscheiden, empfehlen Sie ihnen, Reporting-Tools zu verwenden, die den üblichen Standards für den Datenaustausch entsprechen.

Wenn Ihr Kunde Ihren Rat nicht befolgt, müssen Sie die Berichtsvorlage seiner Wahl verwenden, da sonst Ihre Geschäftsbeziehung zu ihm gefährdet wird. Teilen Sie jedoch Ihre Bedenken den einschlägigen Industrieinitiativen und europäischen Verbänden mit. Ihre Vorschläge werden dazu beitragen, dass diese Verbände zusammenkommen und Lösungen für Probleme wie diese finden. Dies kommt der gesamten Branche zugute.

Wenn Sie nicht die entsprechende Sprache sprechen, schreiben Sie Ihren Bericht in Ihrer eigenen Sprache und beauftragen Sie eine professionelle Übersetzung oder nutzen Sie kostenlose Online-Übersetzungstools. Wenn Ihre Lieferanten Ihre Sprache nicht sprechen, übersetzen Sie wichtige Strategien und Mitteilungen in deren Sprache. Es ist wichtig, dass diese von Ihren Lieferanten klar verstanden werden. Sie können sich auch an Branchenverbände und die zuständigen Behörden der EU-Länder wenden, um weitere Unterstützung zu erhalten.

Andere FAQ

Dieser Abschnitt gibt Antworten auf einige der dringendsten Fragen, die sich KMU im Zusammenhang mit Due Diligence stellen.

Nein (Stand 12/2022).

In Bezug auf die Vereinfachung nach Art. 6 Abs. 2 VO, ist eine Vereinfachung momentan bereits möglich. Die Ausnahme nach Art. 6 Abs. 2 VO hängt nicht von anerkannten Systemen gem. Art. 8 VO oder der weltweiten Liste verantwortungsvoller Hütten und Raffinerien gem. Art. 9 VO ab. Da letztere momentan noch nicht vorliegen, müssen jedoch substanzielle Nachweise einschließlich Berichte über von Dritten durchgeführte Prüfungen vorgelegt werden, dass alle Hütten und Raffinerien in der Lieferkette die Bestimmungen der Verordnung einhalten

In Bezug auf die Vereinfachung nach Art. 7 Abs. 1 VO, ist eine Vereinfachung derzeit nicht möglich, da kein von der EU-Kommission gemäß Art. 8 anerkanntes System vorliegt. Dies ist ohne eine Anerkennung durch die EU-Kommission nicht möglich.

Für beide Vereinfachungen gilt im Übrigen, dass die Nutzung eines anerkannten Systems allein noch kein Nachweis für die Erfüllung der Sorgfaltspflichten darstellt, sondern nur als Nachweis im Zusammenhang mit der Auditpflicht zu verstehen ist. Unternehmen tragen die Verantwortung für die Einhaltung der Sorgfaltspflichten und diese kann nicht an Systeme delegiert werden. Systeme dienen allein der Unterstützung.

Ja, die Sorgfaltspflichten sind verbindlich und es müssen die notwendigen Nachweise erbracht werden, auch wenn bisher keine Systeme zur Erfüllung der Sorgfaltspflicht in der Lieferkette gemäß der Verordnung (EU) 2017/821 als gleichwertig anerkannt wurden. Die Verordnung kann auch ohne Systeme bzw. ohne eine Liste verantwortungsvoller Hütten und Raffinerien eingehalten werden. Auch wenn Systeme anerkannt wären, würde Art. 6 Abs. 2 VO nur von der eigenen Auditpflicht nach Art. 6 Abs. 1 VO befreien. Die anderen Sorgfaltspflichten werden weiterhin bestehen und entsprechende Nachweise müssen vorgelegt werden.

Nein, wenn Systeme zur Erfüllung der Sorgfaltspflicht in der Lieferkette gemäß der Verordnung (EU) 2017/821 als gleichwertig anerkannt werden, gilt diese Anerkennung nur ab dem Zeitpunkt der Anerkennung. Systeme können daher nur zukünftig zum Erreichen der Ziele der Verordnung beitragen und gelten nicht als Nachweis für vergangenen Maßnahmen zur Erfüllung der Sorgfaltspflicht.

Die Kommission hat die jährlichen Durchführungsberichte der EU-Ländern erhalten und wird diese bis zum 30. Juni 2023 auswerten. Dies werden die ersten Berichte über die von den zuständigen Behörden der Mitgliedstaaten durchgeführten Ex-post-Kontrollen der Einhaltung der Vorschriften sein, die das Jahr 2022 abdecken. Daher sind bisher noch keine Daten verfügbar.